本文作家为创金合信基金首席经济学家魏凤春

上期首席视点明确建议分化是2026年金钱走势的明确特征,开年以来投资者将这种分化聚焦在周期的复辟与回复,成长的真与伪中。咱们的不雅点是从短期战术的视角考虑,与其缅想周期复辟不如缅想成长分化。

一、逆周期与顺周期的政策

往期首席视点对2026年金钱设立的分析中,指出商场周期的力量强于政策的力量,政策对趋势的扰动彰着要弱于2025年。背后的一个基础判断是全球过问了新的周期,政策的重心在顺周期而不是逆周期调遣。何为顺周期,何为逆周期?一般以为,当主导产业尚未诞生的时期,经济的波动对增长产生的负面影响可以通过凯恩斯主义的逆周期调遣来化解。这时期政策的重心是参与商场运转之中,目的是处理商场的失灵,修规复有产业的次序。这好比恋爱中的男女,我方的选拔和父母的选拔发生了冲突,在婚配不决前父母的打扰一定进度上是可以起作用的。比及婚配已成,父母再用我方的看法去指引,概况率会影响家庭的和洽。

从经济学上讲,政策的操作和家庭的步履有些类似,父爱主义齐是二者共同业动的准则,父爱的横蛮要津在于揆时度势,明确动作的范围。等主导产业一经被证明后,产业更正带来的J弧线效应往往无法通过惯例的政策刺激来消解,政策的重心就会发生变化。一是积极维持新的主导产业作念大作念强,荧惑“创造”,二是对产业更正形成的“碎裂”进行修补。这些“碎裂”的修补并不是修补旧的产业,而是修补环球产物和就业的缺失,比如摩擦性闲静、财政收入跨期的波动等,其功课范围在政府范围范围内。

科技成长一经被细则为翌日的主导产业,这少许中好意思的政府、企业家、投资者应该一经达成共鸣,这是金钱设立的计谋宗旨。回看春节时间好意思国的关税博弈以及好意思国行将对伊朗进行的打击,齐可以在此框架内进行分析。臆度行将召开的两会,神圣可以明确十五五盘算建议细则的路子和方针是政策的重心和宗旨。具体少许,咱们预测2026两会或将围绕“求实转向+耐久布局”,GDP宗旨概况率首现4.5%-5%区间,配合十五五盘算,开释“稳中求进、质地优先”信号。

二、好意思国制造业库存回补

周期有曲直之分,短期的库存周期是近期投资者最存眷的。库存的变化需要不雅察需求与供给的变动,好意思国的库存周期启动代表了前者,中国的反内卷是对后者的催化,二者共同演绎了短周期的走势。

从好意思国周期演绎看,2024年库存层面处于适当调养期,对GDP孝敬在-0.91至+1.17个百分点之间波动,净效应趋近于零。这反馈企业处于“低库存-小幅调养”稳态,未出现剧烈周期扰动。底层逻辑在于最终销售,即消耗加固定金钱投资的适当。库存未主导经济增长,Q4阶段性去库系年底清仓与需求边缘放缓所致,属周期内平方波动。

交汇驱动。Q1库存孝敬+2.58个百分点,幸运彩app下载系国外贸易政策不细则性下企业前置囤货的感性选拔;Q2急转至-3.44个百分点,为前期囤货消化访佛需乞降顺导致的主动去库,虽牵扯GDP波动,但消耗与AI筹办固定投资韧性对冲了扰动,从而保险了经济的韧性。

Q3-Q4库存周期趋稳转正,四季度+0.21个百分点的孝敬(批发/制造业回补为主),标识周期触底过问情切补库阶段。合座看,好意思国2025年库存净牵扯约0.16个百分点,净孝敬略负,主要因上半年“关税前置建库→快速去库存”周期。但Q4已转为正孝敬,预示2026年库存回补周期启动,将进一步维持制造业。

这一信号趣味紧要,全球资源、大批商品等与制造业联系的实业需求获得保证,什物质产重估的预期越来越强烈。从好意思国最新的PMI数据来看,这一论断仍然成立。1月好意思国这一数据反弹4.7点至52.6点。新订单指数飙升至57.1,是2022年2月以来的最高。分娩指数55.9,库存回补加快,显然与2025Q4 GDP库存孝敬转正一致。

三、中国的库存周期:被迫补库初期,周期拐点已至

{jz:field.toptypename/}从产成品存货与PPI两大核心盘算不雅测,中国工业企业正处于库存周期底部朝上、被迫补库存初期的要津位置,这是短周期复苏的细则性信号。具体而言:

现时工业企业产成品存货累计同比4.25%,由2025年底低位小幅回升;2026年1月,快乐飞艇appPPI同比下落1.4%,虽仍为负但较前期低点显耀开拓。集会3月移动平均看,库存情切转正、价钱边缘改善,量价组合明晰指向“需求先行回暖、企业被迫补库”,尚未过问主动扩产与大鸿沟补库阶段。

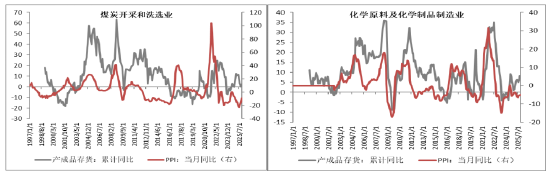

结构上呈现彰着分化:上游资源与重工业库存累积更快、价钱压力仍大,处于被迫去库尾声向被迫补库切换的临界点,去库压力触底。中下贱制造业库存低位回升、价钱开拓更顺畅,是本轮补库周期中需求回暖最明确、气象最健康的循序。全行业无深度去库与价钱过热信号,共同证明2023—2024年深度去库周期已为止。从近期关注度较高的煤炭和化工行业来讲,其库存情况如下:

尊府开首:wind,创金合信基金

尊府开首:wind,创金合信基金

从库存周期视角看,煤炭、化工行业均处于库存切换要津阶段,契合2026年周期协同与产业分化的核心特征。煤炭行业(煤炭开采洗选 + 石油煤炭加工)库存高位偏紧但压力缓释,口岸库存回落至合理区间,受供给侧调控与安全查验不竭,2026年1月补库启动,正处于被迫去库尾声向被迫补库切换阶段,电厂、钢厂刚需维持下,春节后补库有望提速,全年库存周期朝上、价钱核心抬升可期。

化工行业(化学原料及成品、化学纤维、橡胶塑料等)库存合理偏低,呈现量价双升补库特征,PPI跌幅收窄印证景气改善,处于被迫补库初期。受益于下贱反内卷政策与开拓更新需求,访佛供给端节能降碳与产能出清,2026年补库力度将加强,周期拐点左近,稀缺品种有望引颈景气分化上行,突显结构性契机。

归来2025年,工业以主动去库为主,库存回落、价钱偏弱,盈利承压。2026年1月数据出现明确筑底信号:库存止跌回升、PPI跌幅不时收窄,考据周期回转逻辑。臆度后续,若翌日一到两季度库存同比稳步抬升至6%—8%、PPI迟缓转正,工业将认真过问“主动补库存阶段”,带动分娩开拓、盈利改善与金钱重估,对工业分娩、周期板块均形成强利好。

由此可以判断:中国工业短周期已走出底部,全行业同步过问回补轨谈,上游略滞后于中下贱,无系统性去库压力,新一轮库存周期的起初已诞生。

四、与其缅想周期复辟不如缅想成长分化

现时商场筹办传统产业库存周期,多纠结于周期复辟与周期回复的终极结局,但在咱们看来,这并非脚下火上眉毛的议题——周期演进有其自己节拍,无需急于下定论,更不应因远期不对刻毒当下核心矛盾。

投资策略的要津是分清有条有理,现时迫切且要害的,是把捏成长板块的分化态势,这与春节前咱们强调的“分化主导、扰动随行”的核心判断世代相承。商场从“情随事迁”的普涨逻辑,转向“优中选优”的结构性博弈,成长赛谈的估值分化、逻辑分化已成为势必。

这种分化在港股商场体现得尤为昭着:传统互联网巨头受流量红利见顶、盈利增速承压牵扯,而AI新贵凭借本事碎裂与买卖化信号逆势崛起,形成传统与新式科技的强烈博弈。与此同期,国外Claude 4.6迭代激励“杀死软件行业”的极点预期,骨子是本事范式变革带来的价值重估杂音。

咱们长期强调,穿透厚谊扰动、锚定核心逻辑是投资的要津。AI不会祛除软件行业,传统互联网也不会澈底散伙,二者均在履历价值坐标的转移。现时无需被极点预期裹带,核心是聚焦成长分化的干线,甄别简直具备本事壁垒与盈利已毕才气的标的,这才是穿越商场波动、把捏结构性契机的核心场地。

MACD金叉信号形成,这些股涨势可以! 新浪声明:此音问系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证实其描述。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:石秀珍 SF183